Châu Á, trung tâm quyền lực mới ? - Phần I

Châu

Á, Trung tâm Quyền

lực mới ?

- Phần I

Trần Bình

Theo cuộc điều tra của "Transalantic

Trends"

thực hiện tháng 9/2011, thì đây là lần đầu tiên đa số người Mỹ (51%)

cho rằng, nếu

xét theo quyền lợi quốc gia, Châu

Á quan

trọng hơn Châu Âu

(38%).

Quan

điểm này cũng được thể hiện qua chính sách

của chính phủ Hoa Kỳ trong thời gian gần đây. Bài viết

tháng 11/2011 trên

tờ Foreign

Policy, dưới tựa đề "Thế Kỷ Thái Bình Dương của Hoa Kỳ

- America's

Pacific Century", Ngoại Trưởng Hoa Kỳ, Hillary

Clinton, nhấn mạnh "Hơn

10

năm qua, chúng ta đã đổ dồn quá nhiều nguồn lực cho Iraq

và Afghanistan. Một trong những việc quan trọng nhất đối

với lãnh đạo Hoa Kỳ trong thập niên tới là cần phải

cam kết

gia tăng

mạnh mẽ đầu tư -- bang giao, kinh tế, chiến lược -- vào Châu Á Thái

Bình Dương, nơi đang trở thành chìa khóa của chính trường thế giới".

Quan điểm trên đây phản ảnh

một thực

tế về sự chuyển đổi cán

cân

quyền lực trên thế giới, diễn ra từ nhiều thập

niên qua; khởi đầu với thời kỳ phục hưng của Nhật Bản

vào thập niên

60, đến sự

ra đời của các tiểu long Đài Loan, HongKong, Singapore, Hàn Quốc,

và gần đây hơn, sự phát triển mạnh mẽ của

các

nước đang phát triển, dẫn đầu bởi Trung Quốc và Ấn Độ.

Ngày

nay,

các công trình nghiên cứu nghiêm túc, thực hiện

bởi các học

giả, các học viện uy tín, từ các góc độ và mức độ

khác

nhau, đều nhận định rằng trung tâm quyền

lực thế

giới đang chuyền dần về Châu Á.

Vậy đâu là những nhân tố chính dẫn đến sự chuyển đổi

trọng đại này?

Và, liệu các nhân tố này sẽ

tiếp tục phát huy, thuận buồm xuôi gió cho tiến

trình phát triển của Châu Á?

I. Bối Cảnh và Viễn Cảnh

Trong bài viết "Cuộc khủng hoảng vùng Euro mang ý nghĩa gì cho Đông và Tây - Eurozone crisis: What it means for East and West", trên BBC ngày 7/11/2011, Giáo sư Ian Morris, đại học Stanford Hoa Kỳ nêu lên các sự kiện khá lý thú về các chu kỳ chuyển đổi giữa Đông và Tây. Vào khoảng năm 1600, khi Trung Quốc là nước giàu nhất thế giới, Châu Âu đã hăm hở thiết lập nền mậu dịch với Trung Quốc. Đến năm 1800, khi mức phồn thịnh của Châu Âu bắt kịp Trung Quốc, thì Trung Quốc đang trên đà suy thoái. Vào năm 1911, Châu Âu đổ nguồn tài lực vào Trung Quốc, khi nền kinh tế của quốc gia này hầu như kiệt quệ, sau khi truất phế vị hoàng đế cuối cùng. Và, ngày nay, sau một thế kỷ, Châu Âu trong cơn khủng hoảng tiền tệ và kinh tế, đang mong đợi Trung Quốc tiếp ứng, giúp thoát ra khỏi tình trạng khủng hoảng.

1. Trên bình diện rộng hơn, qua tài liệu "Vai trò của Châu Á trong cấu trúc kinh tế

toàn cầu - Asia's Role in the Global Economic Architecture", Viện

Nghiên cứu Ngân hàng Châu Á (ADBI) ấn hành tháng

8/2010, Masahiro

Kawai và Peter A. Petri nhấn mạnh đến sự đóng góp quan trọng

của các nền

kinh tế mới nổi (emerging economies), đặc biệt là Trung Quốc và Ấn Độ

trong

tiến trình phục hồi của nền kinh tế thế giới. Các nền kinh tế

này

vẫn tiếp tục phát triển với mức tăng trưởng cao, thông

qua các

biện pháp đẩy mạnh mức cầu nội địa, làm giảm mối

nguy cơ suy sụp của mức cầu trên thế giới, giúp cho

cán cân

cung cầu toàn cầu được bình ổn.

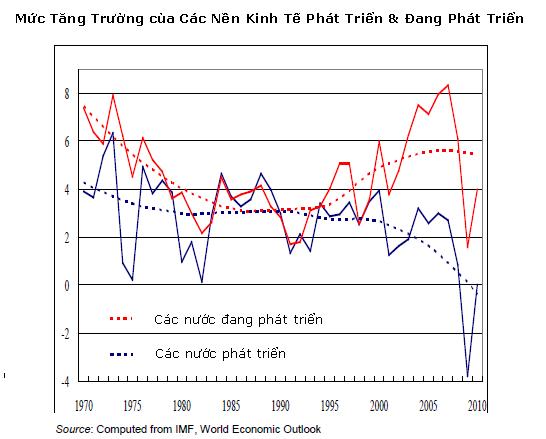

Sử

dụng số liệu của Quỹ Tiền tệ Thế giới (IMF), qua đồ

hình

dưới

đây, Masahiro và Peter dẫn chứng mức tăng trưởng của

các nền kinh tế mới nổi, các nước đang phát triển

(chấm đỏ) và các nước phát triển (chấm xanh)

gặp nhau

ở giai đoạn 1985-1995. Nhưng từ giữa thập niên 90, mức tăng

trưởng

của các nền kinh tế mới nổi và đang phát triển tăng cao dần,

trong

khi mức tăng trưởng của các nền kinh tế phát triển tiếp

tục xuống

thấp.

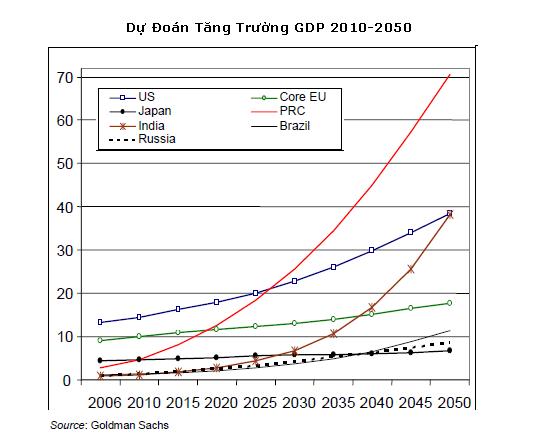

Và, với nhận định "Hầu hết các dự đoán đều cho rằng khuynh hướng nói trên sẽ tiếp tục phát triển", Masahiro và Peter trích dẫn dự đoán của Goldman Sachs về vị thế của các nền kinh tế lớn trong những thập niên tới; theo đó, Trung Quốc (PRC) sẽ vượt Hoa Kỳ khoảng giữa thập niên 20's, và Ấn Độ sẽ vượt qua Nhật trước 2030, bắt kịp Hoa Kỳ vào khoảng năm 2050.

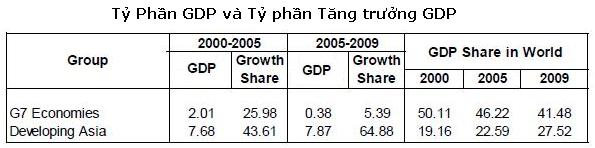

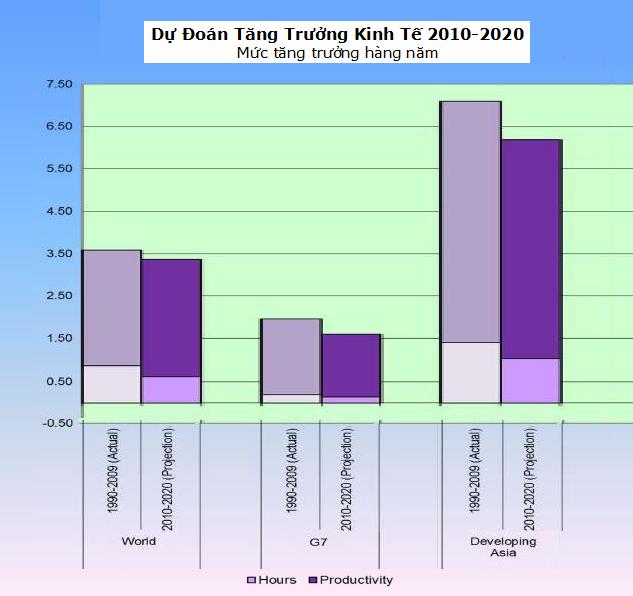

2. Kết quả nghiên cứu của nhóm đại học Harvard ấn hành tháng 8/2011 cũng dần đến một dự đoán tương tự. Trên hai tài liệu "Sự trỗi dậy của Châu Á và trật tự kinh tế Mới - The Rise of Asia and New Economic Order A" và "The Rise of Asia and New Economic Order B", Dale W. Jorgenson và Khuong M. Vu đã phân tích sự tăng trưởng nghịch chiều của hai nhóm kinh tế, G7 (Canada, France, Đức, Italy, Japan, United Kingdom, and United States) và 16 nền kinh tế đang phát triển Á Châu (ngoại trừ Nhật). Bảng số liệu dưới đây cho thấy hai sự kiện quan trọng:

-

Trong vòng 9 năm, tỷ phần GDP của G7 trên tổng GDP thế giới giảm 11%, từ 52.5% xuống 41.5%. Trong cùng thời kỳ, tỷ phần GDP của các nước đang phát triển Châu Á tăng từ 19.16% lên 27.52%

-

Nhưng "kinh ngạc hơn", tỷ phần của các nước đang phát triển Châu Á đóng góp vào mức tăng trưởng GDP trên thế giới tăng từ 43.6% (2000-2005) lên 64.9% (2005-2009). Trong khi đó, tỷ phần của G7 giảm từ 25.58% xuống chỉ còn 5.39% trong cùng thời kỳ.

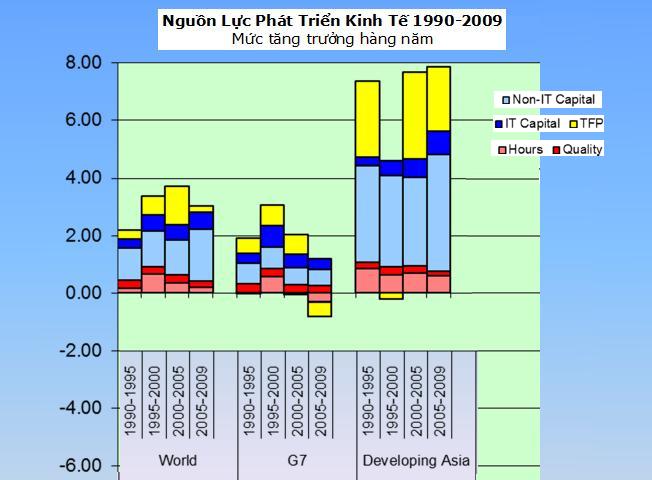

Các dự đoán về một trật tự

kinh tế cho thập niên tới của nhóm Harvard

được xây dựng trên sự phân tích nguồn lực

tăng trưởng. Các nguồn lực này được phân loại

thành

ba nhóm: vốn đầu tư (capital input),

nguồn nhân lực

(labor input) và

năng suất (TFP-Total Factor Productivity). Vốn đầu tư bao gồm vốn đầu

tư ngành công nghệ thông tin (IT capital) và các

ngành khác (Non-IT Capital). Nguồn nhân lực được phân loại, số

lượng (hours) và chất lượng (quality).

Các phân tích về nguồn lực đóng góp vào sự tăng trưởng giai GDP đoạn

1990-2009

được biểu hiện qua đồ hình dưới đây:

-

Nguồn lực vốn đầu tư và nhân lực (input) chiếm tỷ lệ chi phối cho sự tăng trưởng "một cách đáng ngạc nhiên", trải rộng trên các khu vực, chiếm 81% giai đoạn 1995-2000, 63% 2000-2005, và 93% 2005-2009

-

Nhân tố năng suất chiếm tỷ phần thấp hơn và dao động; tăng mạnh từ 17.7% (1995-2000) lên 36% (2000-2005); song, sụt giảm chỉ còn 7.3% giai đoạn 2005-2009. Tuy nhiên, tỷ phần của năng suất tại các nước đang phát triển Châu Á vẫn duy trì khá cao suốt thời gian 1990-2009, ngoại trừ giai đoạn 1995-2000 khi cuộc khủng hoảng tài chánh Châu Á bùng phát.

-

Vốn đầu tư IT chiếm tỷ phần tương đối thấp trên tổng số vốn đầu tư, song tăng khá nhanh từ năm 1995, đặc biệt tại các nước đang phát triển Châu Á

-

Nhân lực chiếm tỷ phần thấp nhất. Tại các nước đang phát triển Châu Á, chất lượng nhân lực tăng trưởng chậm.

Dự đoán tăng trưởng sẽ chậm lại trong giai đoạn 2010-2020. Tuy nhiên, "khoảng cách mức tăng trưởng giữa G7 và các nước đang phát triển châu Á vẫn sẽ trên 4%", thấp hơn mức chênh lệch 6% của giai đoạn 2000-2009.

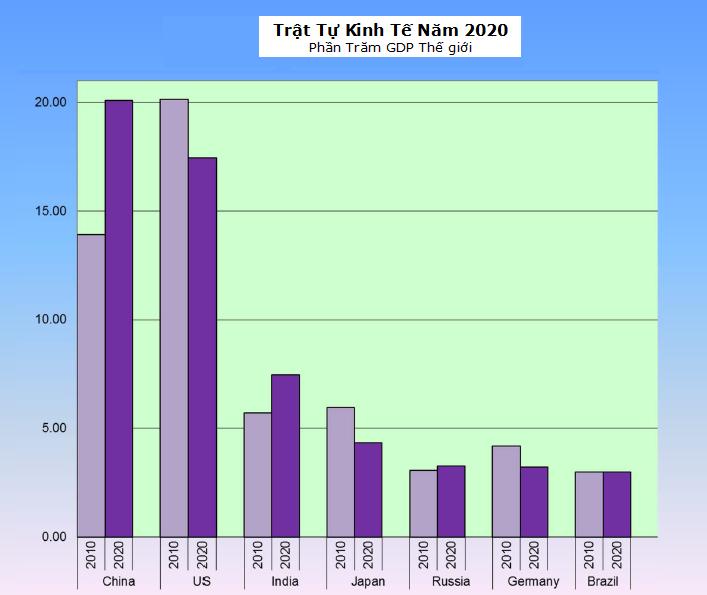

Trên các cơ sở phân tích trên, các tác giả Harvard đã đúc kết ba khuynh hướng phát triển chính trong thập niên tới:

-

Nếu tính theo GDP và PPP (mãi lực bản địa), Trung Quốc sẽ vượt qua Hoa Kỳ năm 2018, cùng năm với dự đoán của WB, hay chậm hơn dự đoán của IMF 2016.

-

Asia7 (Trung Quốc, Ấn Độ, Hong Kong, Singapore, Hàn Quốc, Đài Loan, và Indonesia) sẽ vượt G7 cũng vào năm 2018. Tỷ phần GDP của G7 sẽ giảm từ 40.6% năm 2010, xuống 33.3% năm 2020. Trong khi đó, tỷ phần của các nước đang phát triển Châu Á sẽ tăng từ 28.6% năm 2010, lên 36.8% năm 2020. Nếu không bao gồm Nhật trong nhóm G7, thì Asia7 sẽ còn vượt G7 sớm hơn.

-

Ấn Độ sẽ vượt Nhật, Nga qua mặt Đức, và Brazil vượt Anh, dẫn đến một trật tự kinh tế mới trên thế giới năm 2020: Trung Quốc, the U.S., Ấn Độ, Nhật, Nga, Đức, and Brazil.

II. Các Nhân Tố

Trong Phần

II, chúng ta sẽ xem xét những nhân tố

thành công, những chướng ngại

trên tiến trình phát triển của khu vực Châu Á.

Những phân tích

này có thể giúp cho chúng ta hiểu rõ hơn nội lực,

tiềm

năng và triển vọng của một Châu Á đang vươn mình.

Trần Bình

tháng 12/2011

Các thao tác trên Tài liệu